国内有名FX業者のマネーパートナーズが発行しているプリペイドカード「マネパカード」が、仮想通貨取引所Zaifと提携しビットコインでチャージできるようになりました。

今回はそのマネパカードがどんなものか、紹介したいと思います。

マネパカードを使う理由

マネパカードはマスターカードブランドのプリペイドカードです。それだけならわざわざ使う理由はないのですが、海外で使うのにお得なプリペイドカードです。

なぜかというと、外貨に両替する手数料が格安だからです。

https://card.manepa.jp/about/からお借りしました。

https://card.manepa.jp/about/からお借りしました。正直、外国で使う予定がないならわざわざマネパカードを使う理由はないかなぁと感じますが、個人的にはビットコインでチャージできるようになったので、使い道が広がったと思います。それも関係ない人には、メリットはないかも…

1枚のカードで複数通貨

マネパカード1枚で日本円、米ドル、英ポンド、ユーロ、豪ドル、香港ドルに対応してます。日本円と米ドルをそれぞれチャージしておけば、米ドル決済の場合は米ドルの残高から引かれるということです。

クレジットカードは外貨だろうが円だろうが、勝手に両替して円で請求してくれるので、ここが違う点ですね。

マネパカードはあらかじめ両替してチャージするという手間がありますが、その代わり手数料が安いのです。

チャージしたお金を出金できる

マネパカードのいいところは、カードにチャージしても戻すことができるという点です。マネパカードではこれをペイバックと呼んでいます。

まず、マネパカードを使うにあたって、次の図のようにお金が移動します。

中央のマネパカード専用口座をいちいち通さないといけないため、めちゃくちゃややこしくなっているのですが、そのおかげでカードからお金を戻したり外貨へ両替が簡単にできます。

ATMから現金を出金できる

マネパカードはチャージしたお金をショッピングだけではなく、ATMから現金を引き出すことができます。

ただし、日本国内のATMでは使えません。海外限定です。日本で使えたら最強だった…

それでもマネパカードがあれば海外旅行でクレジットカードの出番はかなり減ることでしょう。

チャージ方法

先ほど紹介したとおりチャージ方法は3つです。

まずマネパのFX口座を持たない人は、銀行振込でチャージします。FX口座はなくてもマネパカードを使うことはできます。

次にFX口座からチャージする方法です。すでにFX口座がある人は手数料もかかりませんしスムーズに資金を移動させることができます。さらにFX口座で両替(現渡しまたは現受け)すれば手数料をさらに節約できます。

最後に、ビットコインでチャージする方法ですが、公式で専用ページが用意されているのでこちらを参考にどうぞ。要するに、マネパが仮想通貨取引所のZaifと連携しているので、Zaifのアカウントにあるビットコインを使ってチャージできるということです。仮想通貨トレーダーにとってはビットコインを現金化する簡単な方法ですね。

人によってチャージ方法がかなり異なると思います。私の場合はビットコインチャージが一番です。

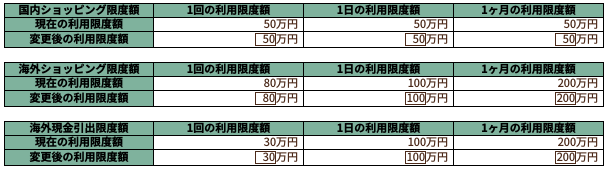

マネパカードの限度額

日本国内でのショッピング利用、海外のショッピング利用とATM出金の限度額をそれぞれ見てみましょう。

設定された限度額だけでなく、自分で限度額を設定することができます。画像ではすべて最大値にしてます。

設定された限度額だけでなく、自分で限度額を設定することができます。画像ではすべて最大値にしてます。これだけあれば、限度額に達することはあまりないでしょう。不正利用も考えると限度額を下げておいたほうがいいかもしれませんが、個人的に、そもそも10万円以上チャージする予定がないので限度額の設定をマックスにしています。

マネパカードが使えない店

プリペイドカードの弱点である「利用できない店」を紹介します。限度額に達したり、残高が足りなくて使えないのは当然なので省略します。

継続的に支払いが発生する加盟店でも利用できますか?

公共料金/電話料金/衛星放送・CATV視聴料/インターネットプロバイダー利用料/WiMAXサービス利用料/新聞購読料(電子版含む)/保険料/レンタルサーバー/定額サービス/通信教育/各種月会費など毎月継続的にお支払いが発生する加盟店ではご利用いただけません。

公式サイトQ&Aより引用https://card.manepa.jp/question/05/03/002.html

これはプリペイドカード全般のルールです。カード決済の時に把握できる情報は、そのカードが有効かどうかだけで残高があるかどうかはわからないからです。クレジットカードに残高という概念はありませんからね。

その他に、公式ではPayPalとGoogle Playの決済にも使えないと書かれています。PayPalで試してみたところ、加盟店名が表示されるべきところにプリペイドとしか表示されないため、確認コードを確認できません。これだとカードをPayPalアカウントに登録できませんね。

決済は通ってるけど表示が…マネパカードの仕様ですね。

決済は通ってるけど表示が…マネパカードの仕様ですね。FX口座との連携の落とし穴

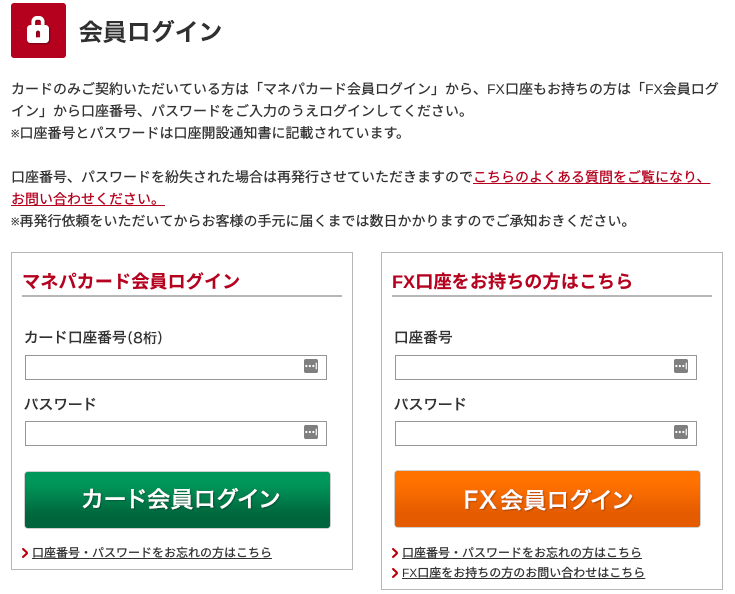

マネパのFX口座がある場合、マネパカードと連携させて資金移動をできるようにしますが、FX口座のIDとパスワードでログインする必要があります。

FX口座と連携すると左のフォームではログインできなくなる

FX口座と連携すると左のフォームではログインできなくなるややこしいんですが、FX口座未使用者のためにマネパカード口座の専用IDとパスワードが発行されます。しかし、FX口座と連携するとマネパカード専用IDを使ってログインすることができなくなります。

私は10年近くFX口座を放置していたので、IDとパスワードを再発行しないとログインできず、それまでマネパカードを使うことができませんでした。

数日で再発行はできますが、一度FX口座を作った方は注意しておきましょう。

バンドルカードと比較

バンドルカードとは、マネパカードと同じプリペイドカードなのですが、バンドルカードもビットコインでチャージできる円建てカードなので比較してみます。

マネパカードが優れている点

- 限度額が高額

- 外貨決済がお得

- 海外限定だがATMで使える

- 国内のショッピング利用で1%以上の還元(詳細はこちら)

バンドルカードが優れている点

- 年齢制限がない(マネパカードは15歳以上)

- アプリのユーザーインターフェースがシンプルで使いやすい(マネパは複雑でややこしい)

バンドルカードは1ヶ月に12万円しかチャージできませんが、これで足りて海外旅行もしないならオススメです。

バンドルカードではなくてマネパカードを使う理由は、海外旅行や外貨決済が多かったり、FX口座を持っている、といったところでしょう。あとは単純に限度額が12万円では足りないとかですね。

海外FXユーザーや仮想通貨ユーザーの方はぜひ参考にしてください。どちらにせよ、片方は持っておいて損はありません。